大企業向け賃上げ促進税制では、組織再編があった場合に計算方法が変わります。

令和4年4月1日から令和6年3月31日までの間に開始される各事業年度対象の制度について、みてみましょう。

組織再編があった場合には、調整するように記載されています。

すなわち、被合併法人の対象金額を、月割で計算して算入しなければいけません。

例えば、適用対象年度に合併があった場合の計算をしてみましょう。

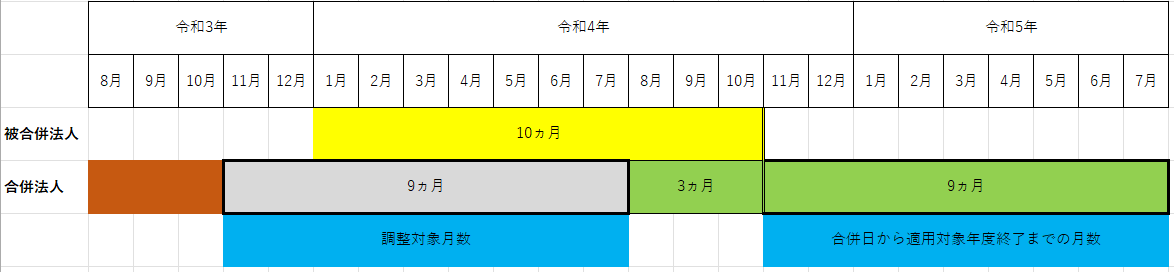

被合併法人の事業年度:令和4年1月1日~令和4年12月31日

合併日:令和4年11月1日

被合併法人の給与等支給額:10,000,000円(令和4年1月1日~10月31日)

月別給与等支給額:1,000,000(10,000,000/10ヵ月)

(注)月額1,000,000円の給与を継続していると仮定

合併法人の適用対象年度:令和4年8月1日~令和5年7月31日

適用対象年度開始から合併までの月数:3ヶ月(令和4年8月1日~令和4年10月31日)

合併日~適用年度終了日までの月数:9ヵ月(令和4年11月1日~令和5年7月31日)

調整対象月数:9ヵ月

調整額:9,000,000(1,000,000×9ヵ月)

よって、合併法人の比較給与等支給額に、調整額9,000,000円を加算します。