繰越欠損金の使用期限をご存知でしょうか。

繰越欠損金があると、なんとなく安心です。

しかし、その使用期限は、意外に意識されていません。

繰越欠損金の使用期限を間違えると、思わぬ課税の原因になります。

タックスプランニングを正しく行うため、確認が必要です。

まず、青色申告の事業年度に生じた欠損金額は、各事業年度の所得金額の計算上、損金の額に算入されます。

(国税庁)青色申告書を提出した事業年度の欠損金の繰越控除

そして、確定申告書を提出する法人の各事業年度開始の日前10年(注)以内に開始した事業年度の繰越欠損金が、使用できるとされています。

この表現が、何よりわかりづらいですね。

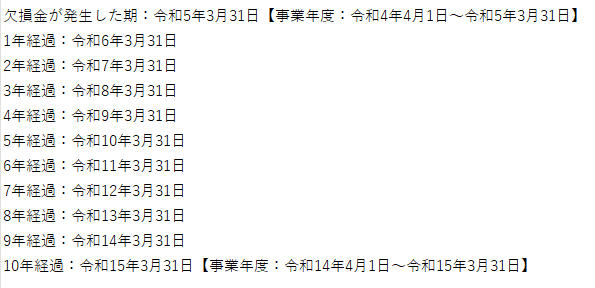

具体的に見てみましょう。

このように、事業年度開始の日(令和14年4月1日)前10年以内(令和4年4月1日)に開始した事業年度とは、令和4年4月1日~令和5年3月31日となりますね。

つまり、欠損金が発生した年度の期末日(令和5年3月31日)に、単純に10年を足した期末日(令和15年3月31日)を指しています。

発生年度の期末日に10年を足す。

その期末日が、欠損金を使用できる最後の事業年度の期末日となります。

結論だけを覚えておけば良いのかなと思います。