非居住者は、原則として国内源泉所得についてのみ、日本国で課税されることになっています。

非居住者に対する源泉徴収の仕組み(国税庁)

今までは、1年以上の海外勤務の辞令が出れば、非居住者となり、源泉徴収の心配をしていませんでした。

海外勤務が1年以上の場合(国税庁)

しかし、コロナで状況は変わりました。

最近は海外勤務の命令が出ても、コロナで出国できないこともあるでしょう。

また、時には、日本国内でリモート勤務していることも多いと思います。

税務署はそこを狙っています。

非居住者でも、日本国内でリモートワークをすると、国内源泉所得となります。

例え、一時的に帰国しただけだとしても、その扱いに変わりありません。

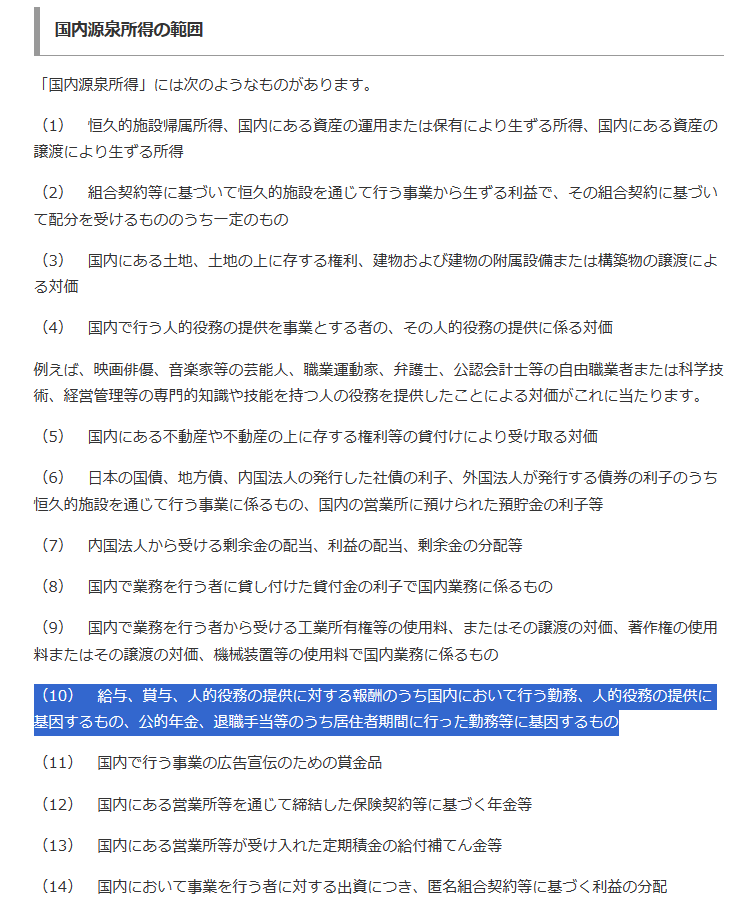

なぜなら、国内源泉所得の範囲には、次の記載があるからです。

(10) 給与、賞与、人的役務の提供に対する報酬のうち国内において行う勤務、人的役務の提供に基因するもの、公的年金、退職手当等のうち居住者期間に行った勤務等に基因するもの

この場合、給与の支払者は、源泉徴収をしなければいけません。

ここが、税務調査で狙われているところです。

非居住者に対する給与の支払の時には、気を付けましょう。