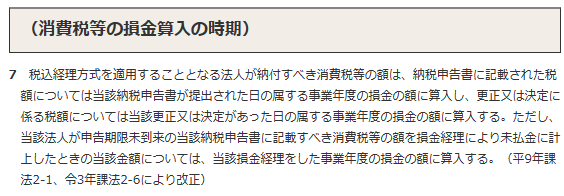

消費税を修正申告する際の未払消費税を、別表四で減算できるでしょうか。

課税取引の経費を否認されると、法人税だけではなく、消費税もかかります。

消費税の修正申告をする場合には、法人税の修正申告書では未払消費税を経費に落としたくなりますね。

しかし、未払消費税を法人税の修正申告書で減算することはできません。

なぜなら、未払消費税等を損金にするためには、損金経理要件があるからです。

既に確定した決算において、損金経理をしていない未払消費税は、修正申告では別表四での減算ができないのです。

当該消費税は、修正申告書を提出した事業年度の損金となります。

なお、税抜経理であれば、加算額が税抜金額になるため、未払消費税を減算した場合と同じ結果になります。

これは、税抜経理の方が、有利となるケースです。

そもそも経費を否認されないように、気を付けたいものですね。。。