役員退職金は、法人税法の重要論点の一つです。

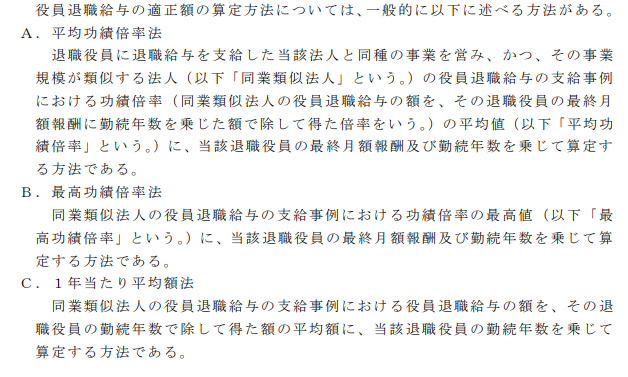

役員退職金の法人税法上の限度額の計算には、一般に功績倍率法が使われています。

功績倍率法では、

【最終の役員報酬月額×役員勤続年数×功績倍率】

という計算式を用います。

よく知られている功績倍率は、こちらになります。

代表取締役 3.0倍

専務取締役 2.4倍

常務取締役 2.2倍

平取締役 1.8倍

監査役 1.6倍

それでは、次の事例で役員退職金の計算をしてみましょう。

役職:代表取締役社長⇒3.0倍

最終の役員報酬月額:700,000円

役員勤続年数:30年

功績倍率法による役員退職金の損金算入限度額は、

700,000×30年×3.0倍=63,000,000円

となります。