相続税計算における退職金と未収給与は、誤りやすい論点です。

在職中に死亡すると、未収給与が退職金とともに、振り込まれます。

退職金の非課税枠は有名ですが、未収給与の税務は、あまり知られていないと思います。

まず、相続税計算では、退職金の非課税枠があります。

法定相続人1名につき500万円まで非課税と聞いたことのある方も多いでしょう。

(国税庁)相続税の課税対象になる死亡退職金

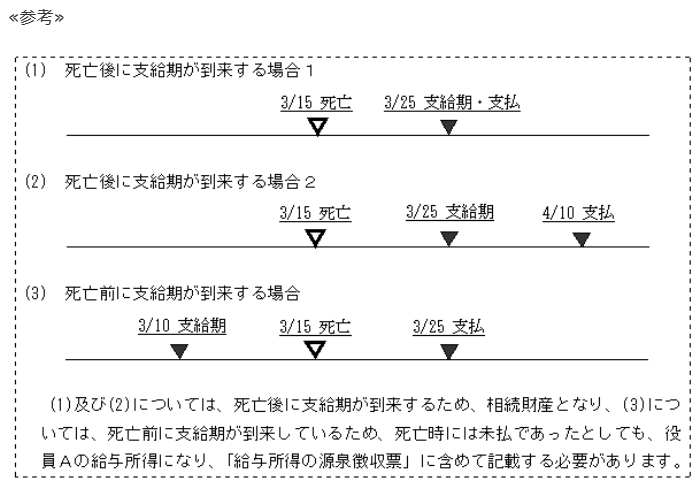

次に、死亡後に支給期の到来する給与は、所得税がかかりません。

なぜなら、本来の相続財産として、相続税の課税対象となるからです。

所得税と相続税の2重課税が回避されています。

(国税庁)死亡後に支給期が到来する給与

ここで、相続税法基本通達 3-33 に注意が必要です。

未収給与は「法第3条第1項第2号に規定する退職手当金等には該当しない」とあります。

相続税法第3条1項2号に該当すれば、相続税法第12条1項6号の非課税枠があります。

しかし、未収給与は相続税法第3条1項2号に該当しないので、相続税法第12条1項6号の非課税枠はないのです。

相続税申告書では、未収給与は、本来の相続財産として記載します。

未収給与に退職手当金等の500万円非課税枠の適用はありませんので、気を付けましょう。