大企業向け賃上げ促進税制は、改正も頻繁で、難しい論点です。

2023年12月に「令和6年度税制改正の大綱」が閣議決定され、その中で「賃上げ促進税制」の改正が明記されました。

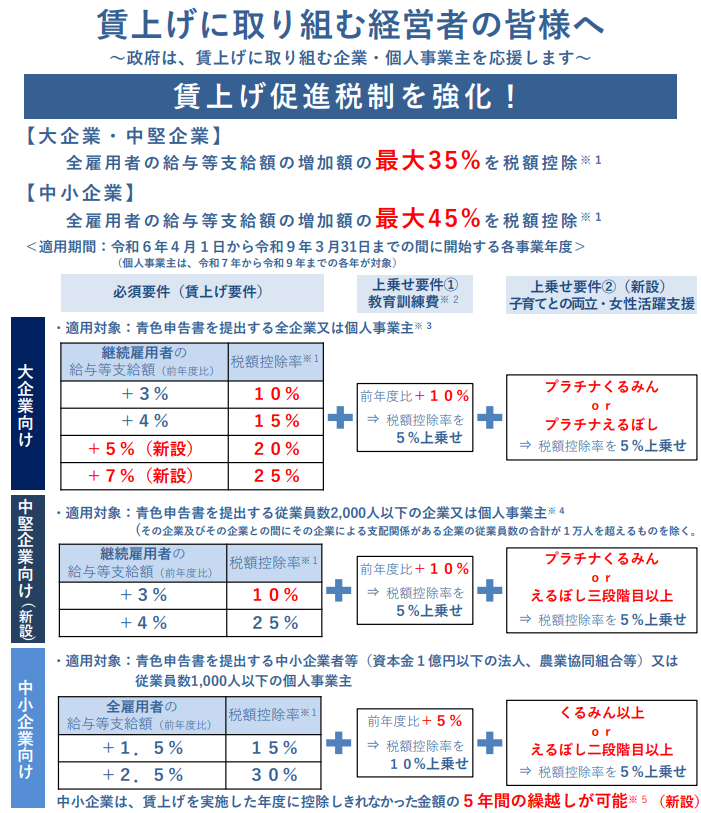

今後の国会審議で変更になる可能性もありますが、内容がかなり拡充される見込みです。

最近の賃上げ税制では、判定を「継続」で行いますが、計算は「総額」で行います。

このため、かなりの税額インパクトがあります。

このような税額控除の制度には、当初申告要件があります。

当初申告で別表を出していれば、計算間違いを後から修正できます。

しかし、当初申告で別表を出していなければ、適用要件を満たしていても、申告期限後に制度を適用できる可能性はありません。

まず、中小企業であっても、何はともあれ別表を出しておくようにしましょう。