第三者割当増資で不利発行(高額発行)をした場合の課税関係について考察してみます。

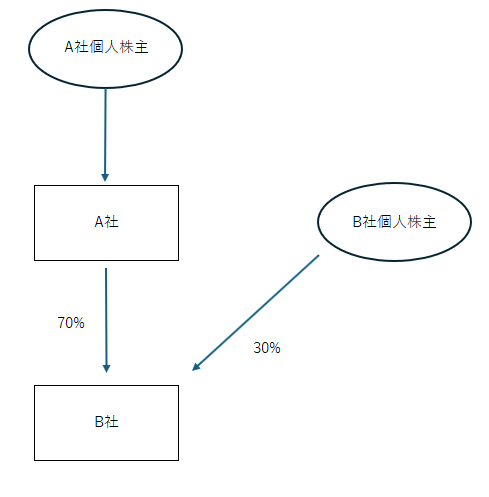

B社の増資するために、A社のみが新株を引き受けました。(第三者割当増資)

A社は、B社の支援をすることを目的としています。

このため、B社株式の時価は1株500円ですが、A社は1株1500円で新株を引き受けました。(不利発行・高額発行)

この時、B社の株主であるA社から、B社の個人株主に経済的利益が移転します。

この場合の課税関係が問題となります。

まず、相続税法第9条の適用を考えます。

これはいわゆる「みなし贈与」の規定です。

第三者割当増資で持分割合が変動する場合には、みなし贈与に該当します。

もし、B社の株主であるAが個人株主であれば、相続税法第9条により、B社個人株主には贈与税が課税されます。

しかし、この設例では、Aは個人株主ではなく、法人です。

法人から個人への贈与は、個人への贈与税課税ではなく、個人への所得税課税になります。

例えば、一時所得に該当することが考えられるでしょう。

さて、B社個人株主に、実際に一時所得が課税されるでしょうか。

この場合、不利発行の時点では、B社個人株主への一時所得の課税はありません。

なぜなら、所得税法36条があるからです。

所得税法36条とは、「収入なきところに課税なし」と呼ばれる条文です。

今回のB社個人株主への経済的利益の移転は、いわゆる「含み益」状態です。

B社個人株主の「含み益」には、直ちに課税されることはないのです。

いずれ、B社個人株主がB社株式を譲渡した時に、キャピタルゲインとして課税されることになります。

実は、A社個人株主からB社個人株主に経済的利益が移転しており、相続税法9条の適用があるのではないか、という理論があります。

しかし、実務ではそのような課税が行われた事例はなさそうです。

なお、法人から個人への贈与は、法人への寄付金課税があります。

法人税法は、法人の経済合理性を前提とした条文ですので、寄付金損金不算入の適用はあると考えるのが妥当でしょう。