建物の内部造作をした時の減価償却は、難しいテーマです。

自己所有物件か賃借物件かにより、取り扱いが異なります。

自己所有物件の内部造作の耐用年数

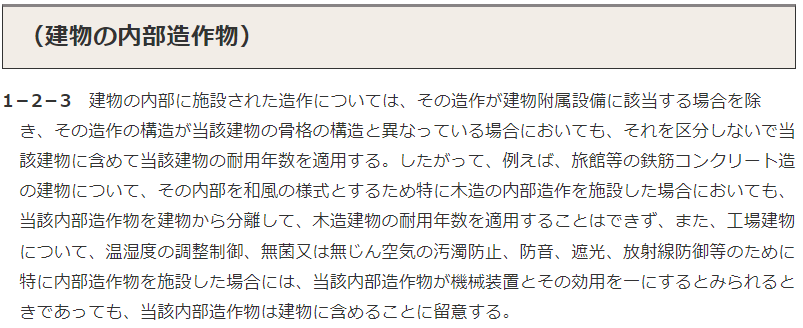

最も有名な通達は、耐用年数の適用等に関する取扱通達1-2-3です。

この通達があるために、建物の内部造作は、建物の耐用年数で償却すると考えている方もいるでしょう。

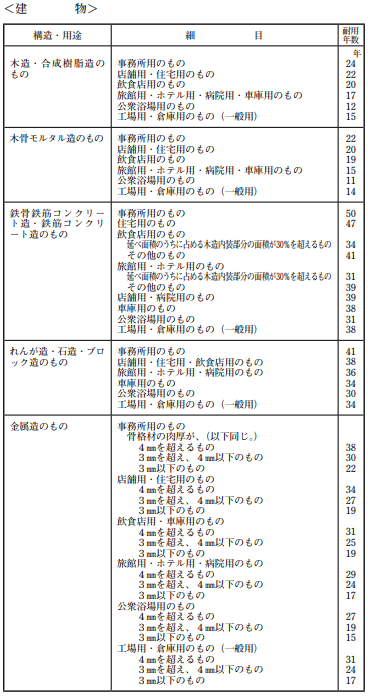

建物の耐用年数は、コンクリート造だと、事務所用で50年になっています。

自己所有物件の場合には、取扱通達1-2-3により、内部造作を50年で償却することになるでしょう。

しかし、この通達は、自己所有物件の資本的支出を前提としたものです。

賃借物件の内部造作の耐用年数

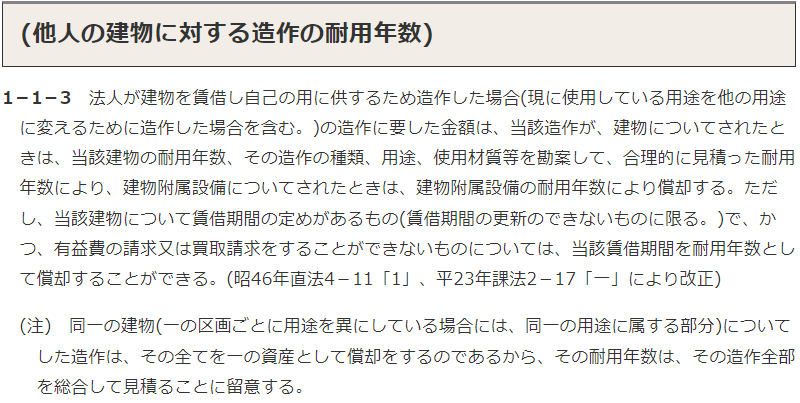

他人から賃借している場合には、耐用年数の適用等に関する取扱通達1-1-3を参照することになります。

賃借物件の場合には、建物勘定に該当するものであっても、「建物の耐用年数、その造作の種類、用途、使用材質等を勘案して、合理的に見積った耐用年数」にて償却して良いことになっていますね。

建物の耐用年数は、コンクリート造だと、事務所用で50年です。

賃借物件の造作の耐用年数としては、50年が最長年数と考えれば良いでしょう。

そして、合理的に見積った耐用年数は、その造作の種類、用途、使用材質等を勘案して考えます。

この点、素材により、建物の耐用年数表の年数を採用すれば、まず問題ないでしょう。

木造・合成樹脂24年、木造モルタル22年、金属造(3㎜以下)のもの22年です。

さらに短い年数で償却しても良いと思いますが、合理的な説明を考えておきましょう。