香港やシンガポールに会社を設立する時に、個人から出資するか、法人から出資するかにより、課税関係が大きく変わります。

まず、香港やシンガポールは、タックスヘイブンですので、タックスヘイブン税制に留意が必要です。

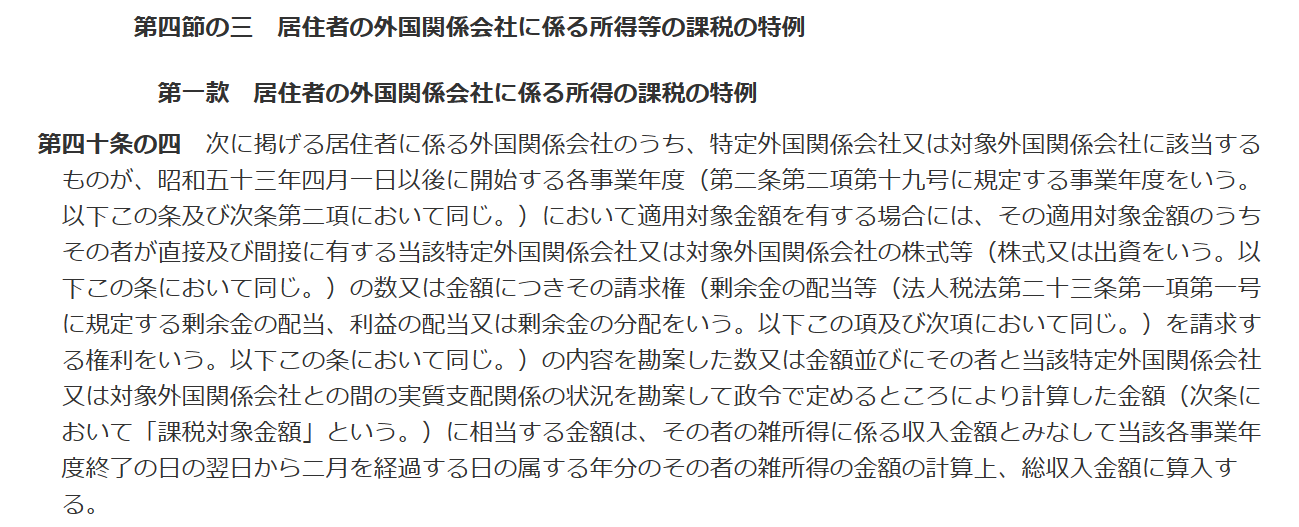

個人で出資をしていると、居住者の外国関係会社に係る所得の課税の特例(租税特別措置法第 40 条の4)により、雑所得として、高い所得税率での課税になってしまうリスクがあります。

個人の所得税率は累進課税のため、法人税率よりも高くなってしまうことが多いのです。

その外国関係会社の所得内容が、全てタックスヘイブン税制の対象になるとは限りません。

しかし、資産性所得など、いつ対象になる所得が発生するかはわかりませんので、事前に備えておいた方が良いでしょう。

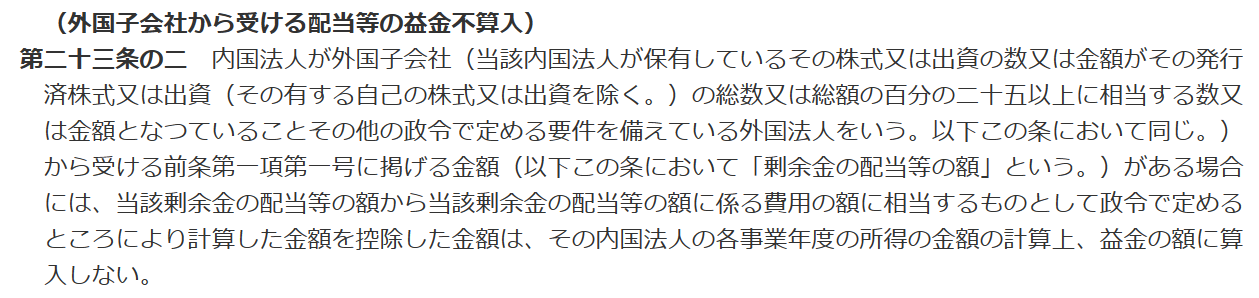

また、法人には外国子会社から受ける配当等の95%益金不算入の適用があります。

95%益金不算入は、法人税法23条の2に定められていますので、個人の配当所得には適用がありません。

法人から出資をするか、個人から出資をするかにより、課税関係が大きく変わりますので、事前検討が重要です。