相続した不動産を譲渡するときには、相続登記の費用を譲渡経費にすることができます。

相続税の取得費加算の特例は使ったけれども、相続登記の費用を忘れてしまったということがあるようです。

譲渡所得の計算には、落とし穴が多すぎます。

相続登記は義務化されていますので、忘れずに譲渡経費にしたいですね。

(法務局)相続登記が義務化されます

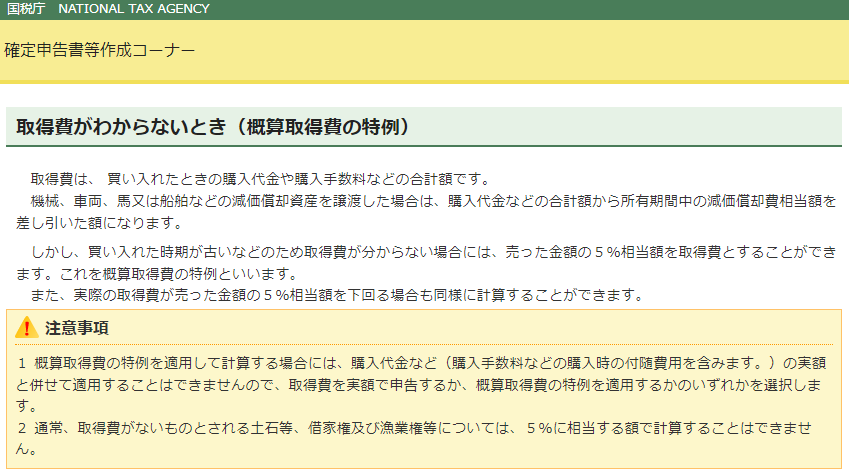

しかし、概算取得費の特例を使うときには、購入手数料などの実額との併用が認められないため、ご注意ください。

ちなみに、概算取得費の特例に、実額の譲渡経費を加算できない根拠は何でしょうか。

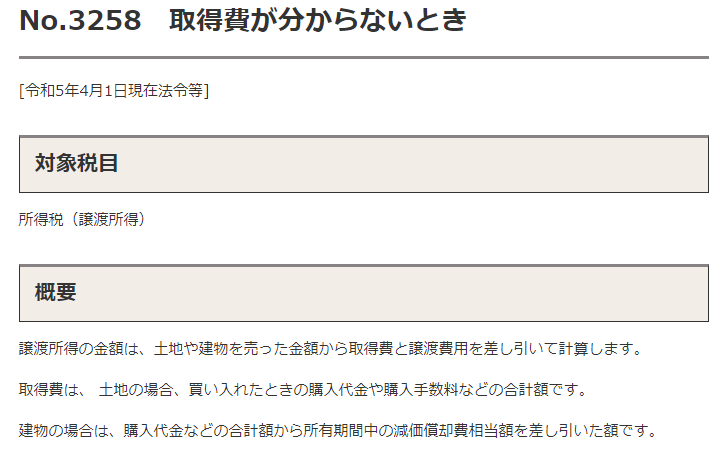

概要の1行目では、「取得費と譲渡費用を差し引いて」とあります。

概要の2行目では、取得費は、「購入手数料などの合計額」とあります。

つまり、取得費の定義の中に含まれている費用と譲渡費用は、分けて考えます。

すなわち、取得費を概算しているので、その概算の中に購入手数料などの付随費用は含まれています。

このため、概算取得費に、購入手数料などの付随費用の実額は、加算できません。

一方、売却時の仲介手数料などは、取得費ではなく譲渡費用なので、譲渡経費にできます。

取得費と譲渡費用を分けて考えると、納得できますね。