事業的規模に満たない不動産所得では、青色申告特別控除を10万円しか適用できません。

(国税庁)事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

しかし、事業所得と不動産所得が、両方ある場合には、判定が変わってきます。

なぜなら、事業所得が赤字でも、要件を満たしていれば、青色申告特別控除を55万円適用できるからです。

青色申告特別控除は適用の順番が決まっています。

事業所得と不動産所得が両方ある場合には、まず、不動産所得から先に控除します。

このため、事業的規模ではない不動産所得から、事業所得よりも先に55万円の控除を適用することができるのです。

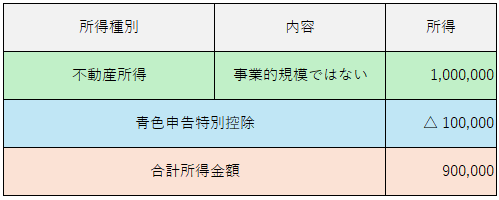

【設例1】

事業的規模ではない不動産所得が100万円の黒字であった。

なお、事業所得はない。

不動産所得100万円-青色申告特別控除10万円=合計所得金額90万円

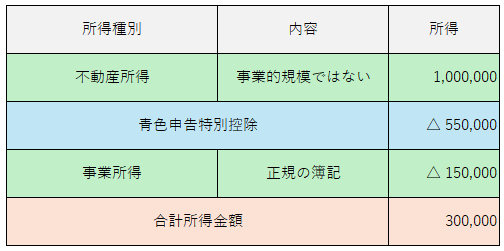

【設例2】

事業的規模ではない不動産所得が100万円の黒字であった。

事業所得は△15万円の赤字であった。

不動産所得100万円-青色申告特別控除55万円-事業所得損益通算15万円=合計所得金額30万円

設例2はちょっと意外な結果になりますね。

事業所得が赤字の場合でも、青色申告特別控除は不動産所得にしっかり適用しておきましょう。

本文は55万円控除で解説しています。

申告期限内に電子申告をしていれば、65万円控除が適用できます。

No.2070 青色申告制度