相続税申告書への印鑑証明書の添付を忘れないようにしましょう。

相続税申告の際には、

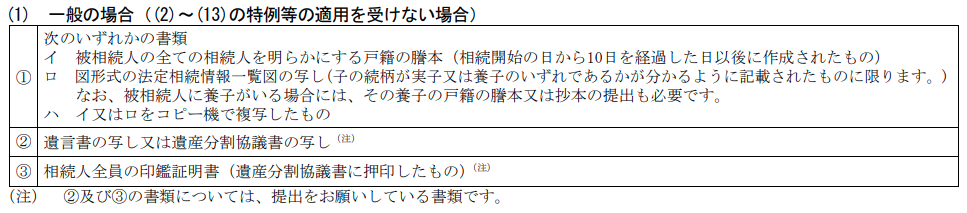

➀戸籍謄本又は法定相続情報

➁遺言書の写し又は遺産分割協議書の写し

➂相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

を添付して提出します。

➁と➂は、税務署から「提出をお願いしている書類」という扱いになっています。

しかし、それは相続税計算において、特例の適用をしていない場合です。

相続税計算で小規模宅地の特例などを適用していると、印鑑証明書は必ず添付が必要な書類になります。

なぜなら、相続税計算の特例は、申告期限内に遺産分割協議が成立していることを前提としているものが多いからです。

印鑑証明書がないと、遺産分割が成立しているかどうか確認できません。

このため、相続人のうち1名の印鑑証明書が漏れているだけでも、いけません。

提出するようにと、税務署から必ず電話がかかってきます。

税務署は、添付書類にはあまりうるさくないイメージがあります。

しかし、相続税でも譲渡所得でも、特例が絡むと、厳しく添付書類をチェックしています。

なぜなら、特例の要件を満たしているかどうかは、税務署にとって最重要事項だからです。

一方、特例の要件を満たしていれば良いので、3カ月以内の原本かどうかは問われません。

印鑑証明書についても、必ずコピーを提出しておきましょう。