切手代を消費税非課税にしてしまっていませんか。

これは間違いではありませんが、消費税の計算ミスの原因になる可能性があります。

実務では、切手購入の時点で、切手代を消費税課税で入力するのがお勧めです。

なぜなら、切手代を消費税非課税で入力した場合、その後の処理に気を付けなければいけないからです。

切手代を非課税処理してしまう理由

まず、切手代を非課税処理してしまう理由は、国税庁のページで、こんな記載があるからです。

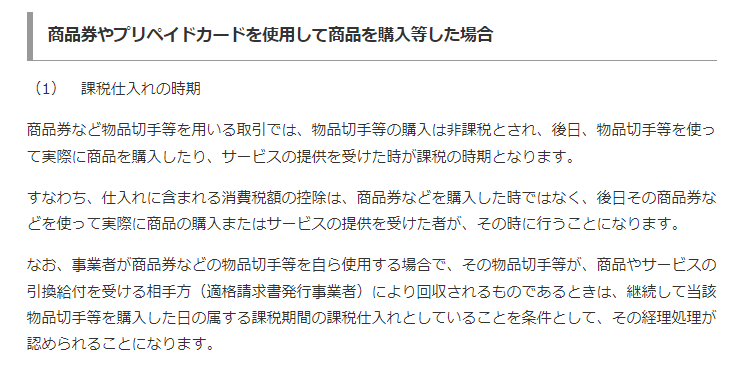

「商品券など物品切手等を用いる取引では、物品切手等の購入は非課税とされ、・・・」

No.6229商品券やプリペイドカードなど(国税庁)

しかし、よく読んでみると、なお書きがあり、切手は購入の都度、課税仕入れにして良いことになっています。

「・・・自ら使用する場合で・・・継続して当該物品切手等を購入した日の属する課税期間の課税仕入れとしている・・・認められる・・・」

となっていますね。

つまり、理論上、切手を買った時は非課税、切手を使った時に課税、となります。

しかし、切手を使った時にその都度、会計ソフトで課税仕入に振替作業なんて・・・

やってられませんよね(笑)

実務での切手代の処理

このため、実務では、切手の購入時に、はじめから課税仕入として問題ありません。

切手の消費税の振替忘れで、消費税納税額が増えてしまっては、勿体ないです。

大量に切手を売買する古物商などを除けば、切手代を非課税処理する必要はありません。

古物商が取り扱う金券の消費税

切手は購入の都度、迷わず、消費税課税処理をするようにしましょう。

次のように仕訳を行えば、良いです。

決算の時に在庫として残っている切手は、次のように仕訳します。

ただ、一生懸命に切手を数えても、費用対効果が悪いです。

この処理は、大量に切手の在庫がある場合だけで良いでしょう。