消費税を考える場合には、多段階累積控除の仕組みを理解している必要があります。

消費税はその名称の通り、最終的には消費者が負担する税金です。

しかし、消費者が税務署に、消費税を納税するわけではありません。

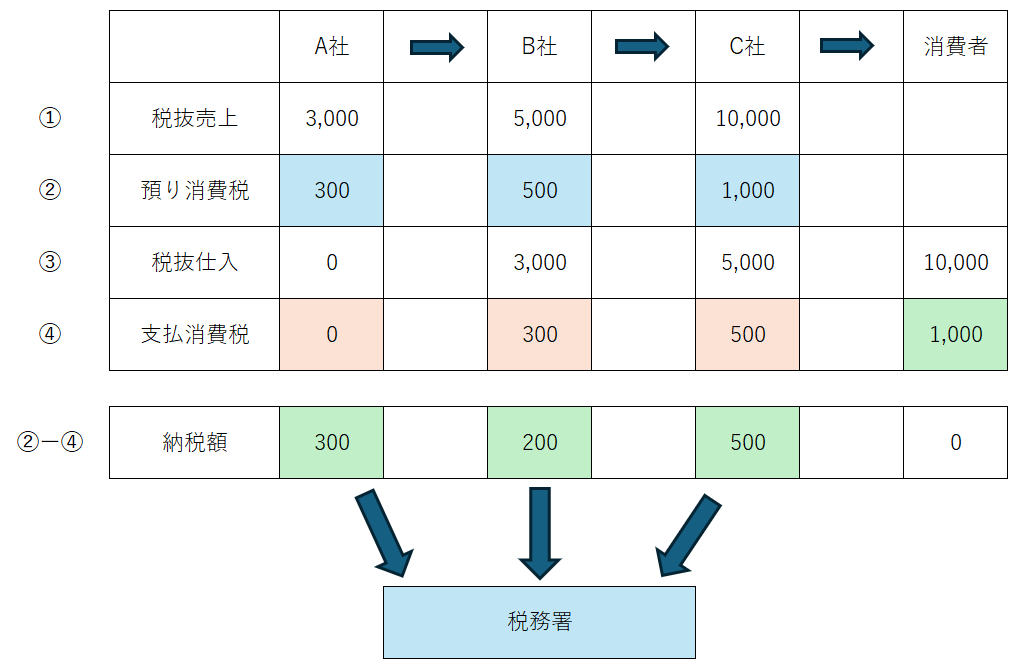

税務署には、下記の多段階累積控除の仕組みにより、消費者が支払った消費税は集まっています。

各事業者は、預かった消費税から支払った消費税を差し引きして、納税額を計算します。

A社の納税額は、300-0=300円

B社の納税額は、500-300=200円

C社の納税額は、1000-500=500円

3社ともに税務署に消費税を納税すると、

300円+200円+500円=1,000円となります。

これが、最後に消費者がC社に支払った消費税1,000円と一致します。

この仕組みを「多段階累積控除」と呼びます。

しかし、消費税の多段階累積控除の仕組みは、免税制度、簡易課税制度、インボイス制度、居住用賃貸建物制度などにより、かなり歪められてしまっているのが実情です。