クレジットカード手数料の消費税は非課税のため、実務では複雑な仕訳が必要です。

クレジット手数料(国税庁)

クレジット手数料は、信販会社と店舗との直接取引の場合、消費税非課税です。

消費税法施行令第10条第3項第8号の「金銭債権の譲受けその他の承継」に該当するためです。

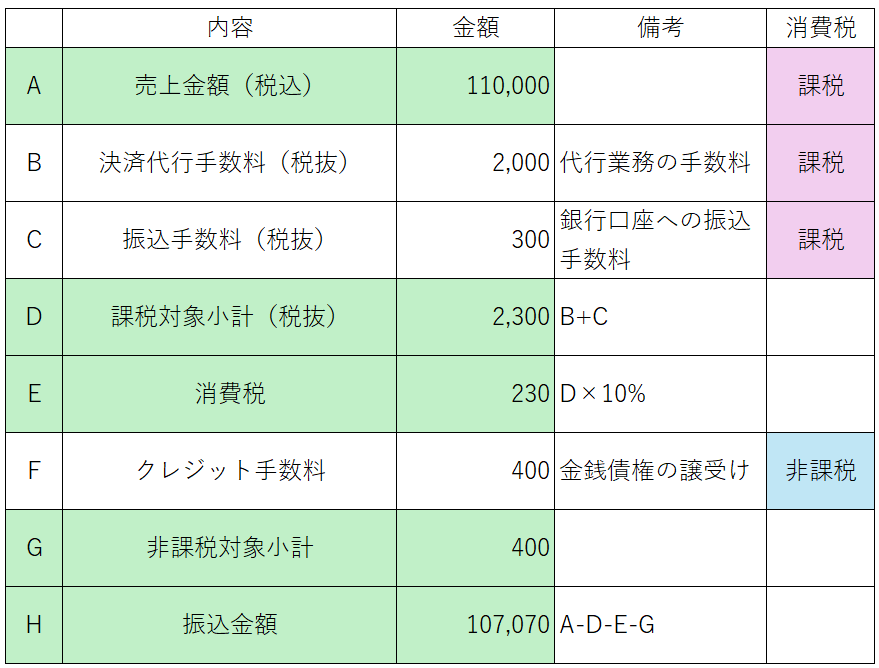

しかし、GMOなどの決済代行会社との取引の場合、決済代行手数料や振込手数料もかかります。

決済代行手数料や振込手数料は、消費税課税であるため、会計処理が難しくなります。

次の設例を考えてみましょう。

税込経理の場合、次のように仕訳します。

上記の仕訳は、このようにまとめてしまってもOKです。

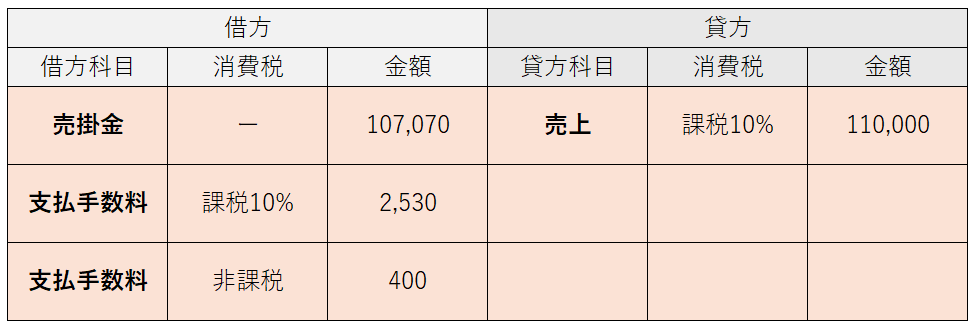

税抜経理の場合、次のように仕訳します。

クレジットカード手数料の消費税仕訳をする時には、よく明細を見る必要があります。

そして、決済代行手数料や振込手数料とクレジット手数料を分けて考えましょう。