原状回復費用の仕訳は、敷金が絡むと複雑になりますね。

不動産所得を計算するときには、原状回復費用の論点がよく出てきます。

ここでは、不動産退去時の費用について、負担者ごとの仕訳パターンを考えてみましょう。

この場合、原状回復費用が入居者負担のため、不動産所得の必要経費にはなりません。

そして、敷金もありません。

このため、会計上の仕訳は「なし」となります。

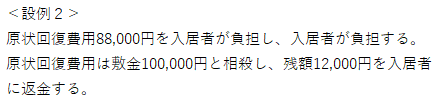

この場合、原状回復費用が入居者負担のため、不動産所得の必要経費にはなりません。

そして、不動産オーナーは原状回復費用を業者に支払、入居者には敷金の残額を返金します。

会計の仕訳は下記のようになります。

この場合、原状回復費用が入居者負担のため、不動産所得の必要経費にはなりません。

そして、敷金はありますが、金額が足りません。

会計上の仕訳は下記のようになります。

敷金が足りなかった部分は、不動産オーナーからすると「立替金」となります。

立替金は入居者に請求することになります。

ちゃんと払ってもらえると良いですね・・・

入居者に非のない、経年劣化だけだった場合には、修繕費がオーナー負担になりますね。

この場合、オーナー負担のため、不動産所得の必要経費になります。

会計上の仕訳は、下記のようになります。