法人の証券口座がある場合、源泉所得税の還付を受けられる可能性があります。

法人の確定申告書で、配当金の源泉所得税の還付を忘れていませんか。

まず、法人の証券口座では、特定口座を開設することはできません。

このため、受取配当金の会計処理を行い、法人税の確定申告をする必要があります。

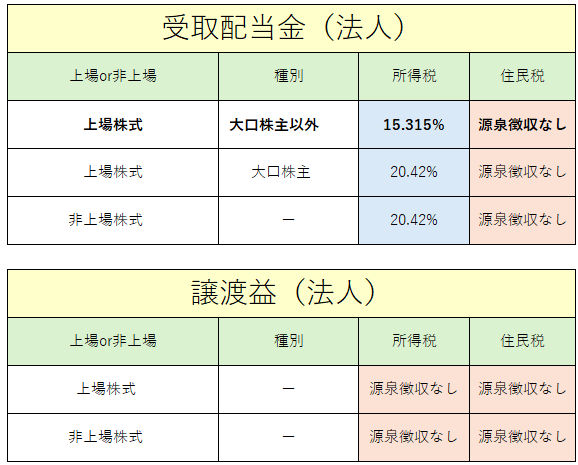

法人が受け取る配当金の源泉徴収

ここで、源泉徴収の有無が重要です。

法人が受け取る配当金は、下記のように源泉徴収されることになっています。

法人の証券口座の場合、配当金が15.315%源泉徴収されていることがほとんどでしょう。

No.1330 配当金を受け取ったとき(配当所得)

このため、上場株式の配当金を受け取った時は、次のように仕訳を行いましょう。

現金預金で受け取った金額が84,685円だとすると、受取配当金を下記の計算式で逆算します。

84,685円÷(1-0.15315)=100,000円

要は、15.315%の源泉徴収をされて、84.685%が入金されているということです。

仮払金は、租税公課や法人税等の勘定科目で会計処理することもあります。

受取配当金の法人税申告

そして、法人税申告書の別表6-1では次のように記載します。

この処理により、配当金から源泉徴収をされた15,315円を、納付すべき法人税額から控除できます。

もしも、法人が赤字で、法人税の納税がない場合には、15,315円が還付されます。

この例では、預貯金の利息も載せています。

預貯金の利息から源泉徴収された1,531円の取扱いも同様です。