相続で取得した不動産の譲渡所得には、注意が必要です。

夫が不動産管理に詳しく、妻は何も実態を知らない。

そして亡くなった夫が管理していた収益物件を相続したものの・・・

夫がいなければ、妻は不動産管理をどうして良いかわからない。

このようなケースは多いのではないでしょうか。

そして、入居者への対応や入出金の管理に追われる毎日。

「もう売ってしまおう。」と、疲れた妻は思います。

そのような展開の時、譲渡所得の計算に注意が必要です。

相続不動産の譲渡所得の計算方法

日本の税制では、次のように譲渡所得を計算します。

相続税法では、不動産を路線価で評価するため、比較的時価に近い金額が算出されます。

このため、譲渡所得の取得費に、相続により取得した時の評価額を使えると思っている方がいらっしゃいます。

しかし、これは間違いで、譲渡所得の取得費には、ご先祖様が売買により、当初に取得した時の売買金額が計算基礎に用いられます。

途中で相続があっても、その相続の時の相続税評価額を考慮することはありません。

考慮されるのは、相続税の一部を取得費に加算する特例だけです。

(国税庁)相続財産を譲渡した場合の取得費の特例

そして、そのように先祖代々引き継いできた不動産の取得費は、不明であったり、当時の貨幣価値のため少額であったりすることがほとんどです。

そのような場合、概算取得費の特例により、売った金額の5パーセント相当額を取得費とすることになります。

(国税庁)取得費が分からないとき

賃貸用不動産の場合、青色申告決算書に記載されている帳簿価額を用いるのが原則ですが、これも少額であることが多いからです。

賃貸用不動産を譲渡したときの取得費

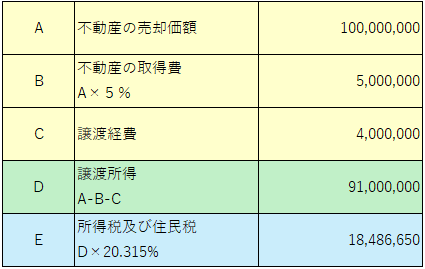

例えば、譲渡所得の計算例は以下のようになります。

売却する不動産にローンがある時

さて、売却価額が2億円もあれば、通常、税金は払えるだろうと思います。

しかし、この不動産にローンがある場合には、注意が必要です。

これは10年前以上にあった、実例(数値はイメージ)です。

何とローンを決済して、自宅まで購入してしまっていたので、納税資金が足りなくなってしまっていました。

事務所にご相談にいらした時には、全ての取引が終了していたので、時すでに遅し。

他に納税資金に充てられる預貯金もありません。

オーバーローンではなかったものの、自宅をキャッシュで購入していたのが、致命的でした。

「申告をすると、購入したばかりのご自宅が差し押さえされてしまいます。どうしましょうか。」

「それでも申告してください」

葛藤はありましたが、売却したマンションの一部に、居住用の特例を用いて、確定申告を行いました。

後日、納付すべき金額を確定するための税務調査が行われました。

そして、結果、ご自宅に差し押さえが執行されました。

朝一番に、突然3人の職員が差し押さえに現れたとのことでした。

税務署は、税金徴収の執行機関なので、当然ながら、納税者の個別の事情を考慮してはくれません。

相続で取得した不動産を譲渡するときは、事前に税理士に相談しましょう。