相続時精算課税制度が大幅に改正されました。

相続対策として、養子縁組をされている方もいらっしゃいますね。

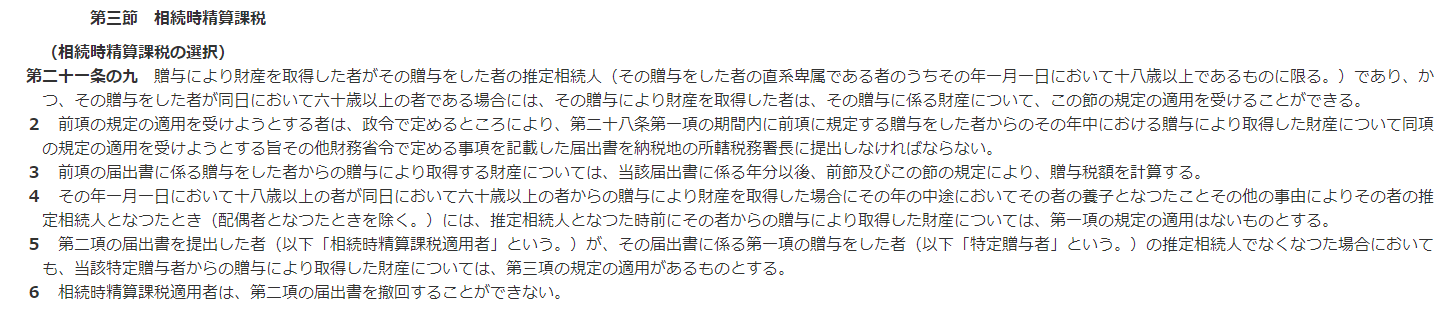

ここでは、養子への相続時精算課税の適用について、相続税法21の9をみてみましょう。

相続時精算課税の適用対象者

まず、養子には相続時精算課税を適用することができます。

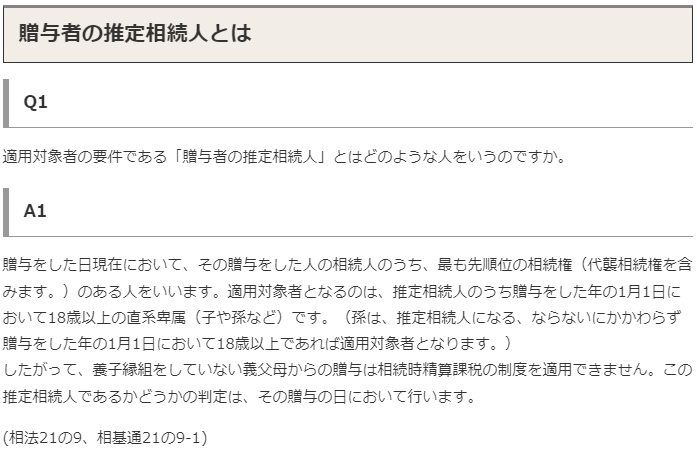

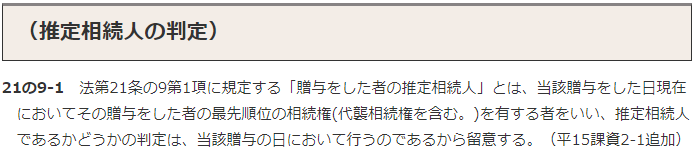

相続税法21の9で、適用対象者が「推定相続人」とされているからです。

「推定相続人」には養子も含まれます。

なお、孫は養子縁組をしなくても、相続時精算課税の対象とすることができます。

相続時精算課税による収益物件の贈与

このため、相続時精算課税で、養子に収益物件を贈与するのは、有効な相続税対策となります。

相続時精算課税による相続対策

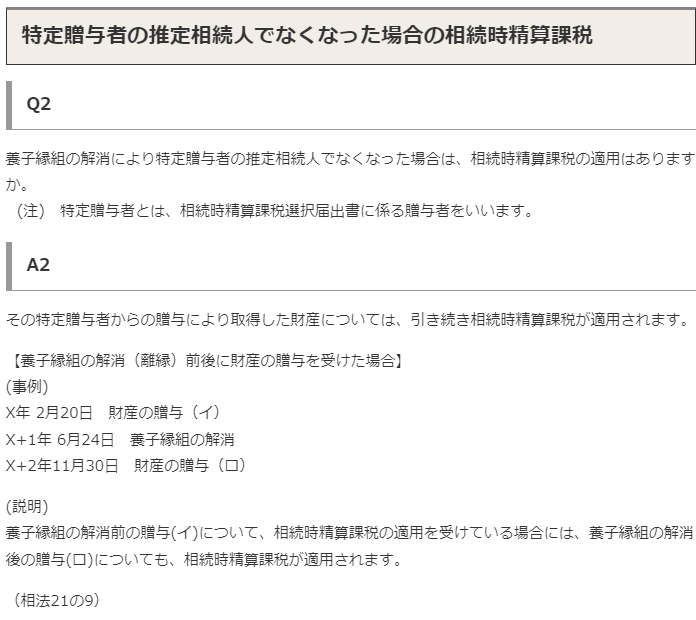

養子縁組を解消した場合の取り扱い

また、養子縁組を解消したとしても、相続時精算課税は引き続き適用されます。

それは、既に贈与済みの財産だけにとどまりません。

養子縁組解消後に贈与した財産も、相続時精算課税の対象です。

養子縁組は解消できても、相続時精算課税による課税関係の解消は、できないことになっています。

相続税法21の9-5において、養子縁組の解消により、暦年課税に戻ることを認めていないからです。