貸家建付地の評価を行う場合、建物所有者及び使用貸借に注意が必要です。

まず、貸家建付地の評価は、相続税の軽減をするために欠かせない評価方法で、頻出の論点です。

貸家建付地の評価

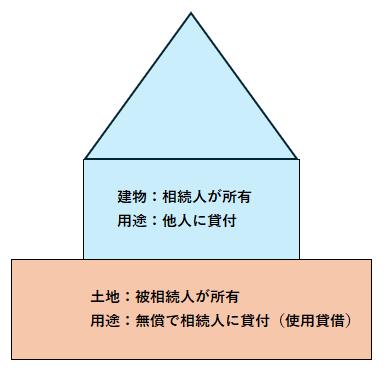

このため、相続税の計算をしていると、次のような現況の宅地に、よく遭遇します。

賃料収入を次世代に移転するために、建物の名義が相続人になっているのです。

そして、一見、建物を他人に貸付しているので、土地に貸家建付地の評価を適用できそうです。

しかし、これは貸家建付地のよくある間違いになります。

なぜなら、使用貸借の場合、土地を自用地して評価することになっているからです。

宅地の評価単位(国税庁)

そして残念なことに、相続人に収益を移転するために、土地の地代を払わずに、使用貸借になっていることがほとんどです。

相続税の計算をする時には、気を付けましょう。